Quelle part du terrestre dans la croissance de la sécurité ?

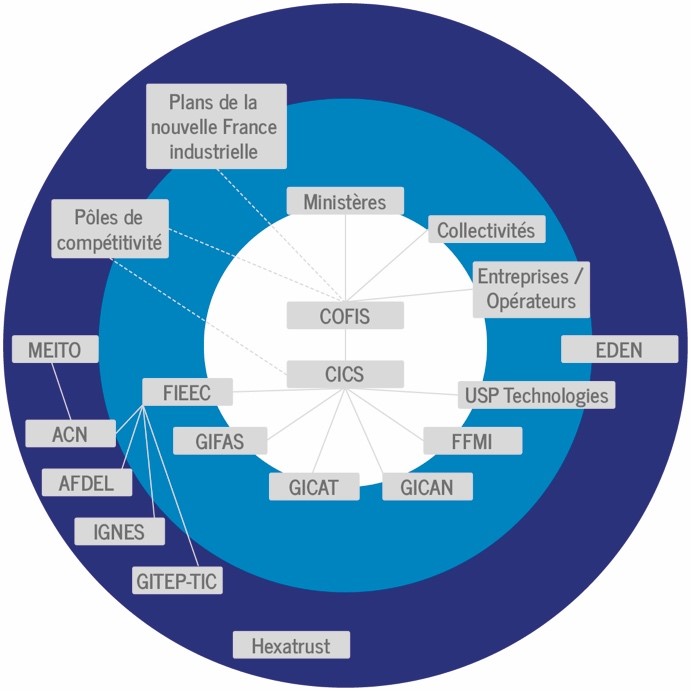

La sécurité s’affirme comme un secteur clé en forte croissance, à la pointe de la transformation de la société, des usages et du numérique, et présentant de lourds enjeux économiques et stratégiques. Ce secteur se caractérise par un CA de 21 Mds€ (part industrielle) et 125 000 emplois. Des trois milieux, l’armement terrestre est traditionnellement le plus présent et affirme son ambition de rester un acteur de poids présent sur les transformations et les ruptures. Le GICAT est membre fondateur du Conseil des industries de la confiance et de la sécurité (CICS), et très présent dans les travaux de la filière des industries de sécurité (CoFIS) mis place en octobre 2013. C’est un acteur clé de la synergie entre la défense et la sécurité.

La sécurité : un domaine dynamique en cours de structuration

Le monde de la sécurité vit une révolution depuis deux ans avec la création en 2013 de la filière des industries de sécurité. Cet univers éminemment fragmenté s’est doté ainsi d’une instance de dialogue public-privé et de stratégie (le comité de filière – CoFIS, présidé par le premier ministre) et s’est donné une chance de se fédérer pour viser la satisfaction des besoins et la compétitivité. Ce n’est pas comparable à la création du Department of Homeland Security aux Etats-Unis, mais c’est une vraie rupture. La filière a engagé une feuille de route ambitieuse. Une bonne nouvelle n’arrivant jamais seule, la cartographie de la filière terminée en 2015 a apporté une surprise de taille et de nombreux enseignements.

En effet, sortant du périmètre traditionnel de la sécurité publique de l’Etat et de la protection des infrastructures critiques, la cartographie agrège un périmètre beaucoup plus étendu et porteur d’une forte croissance, qui englobe la sécurité des entreprises et des particuliers, et toute la sécurité des transactions et du numérique avec des marchés de masse. La sécurité privée a été incluse, mais ne fait pas aujourd’hui partie de la filière, bien que la question soit désormais posée.

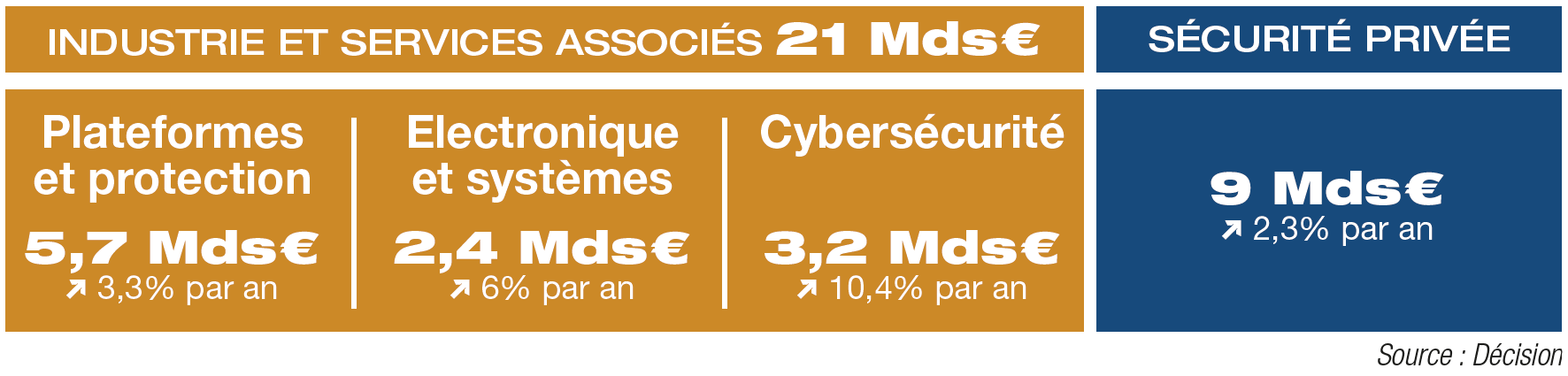

Ainsi défini, le secteur pèse 30 Mds€ (CA monde des entreprises françaises – chiffres 2013) qui se répartissent comme suit avec les taux de croissance annuelle prévisionnelle indiqués ci-dessous.

Exercice en tenue de protection

Des thèmes à la pointe de la transformation numérique et des ruptures

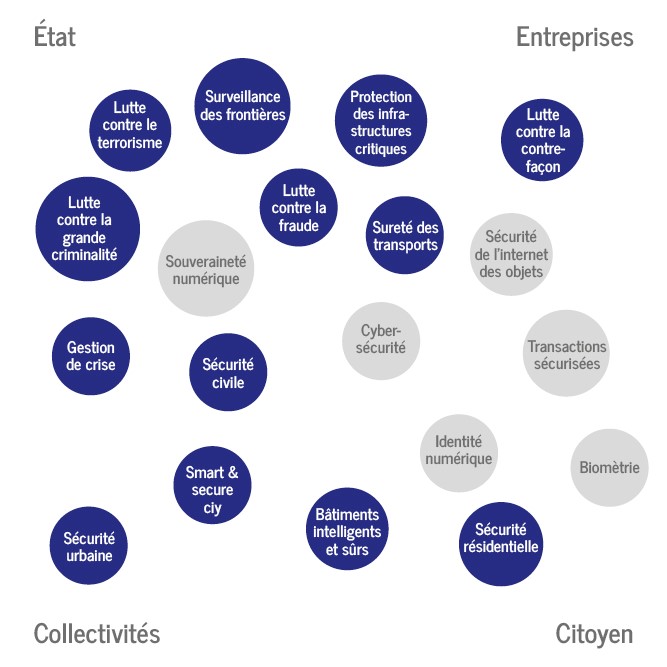

Outre ce nouveau périmètre, la cartographie a révélé des enjeux de transformation et de marchés formidables. Il est pertinent de prendre en compte toutes les évolutions, ruptures et nouveaux usages tels que : ville intelligente et sûre, internet des objets, sécurité des objets connectés (mobilité, industrie, …), nouvelles formes d’identité, traçabilité, robotique, réalité augmentée, big data, cloud, réseaux sociaux ou encore « uberisation » de la sécurité.

Face à ces perspectives, et aux questions de maîtrise et de souveraineté associées, le pilotage stratégique de la filière prend tout son sens. Outre cette importance inattendue, d’autres enseignements clés ressortent :

- l’Etat est un client minoritaire (10%) mais influence environ 45% du marché par son rôle de prescripteur,

- dans le nouveau périmètre, les industriels de la défense ne pèsent que 30% du total,

- 60% des entreprises sont des « pure players » sécurité,

- la performance export est de 50%.

Le terrestre au cœur de la sécurité

Ceci étant posé, quelles sont la place et l’évolution de l’armement terrestre dans la sécurité ? A la différence de la défense, où les milieux aéronautiques et navals prédominent, l’espace terrestre reste premier pour la sécurité (territoires, urbain, sites, bâtiment, …), si l’on fait abstraction de l’espace numérique de plus en plus omniprésent.

Il est vrai que beaucoup de produits et d’industriels présents sur ces sujets ne sont pas issus de l’armement terrestre (interdiction périmètre, contrôle d’accès, identité, incendie, …). Mais ce dernier a été traditionnellement très pertinent et le reste. Il est présent sur un large champ de la sécurité (plateformes terrestres, drones, armement, défense NRBC, équipements de l’intervenant, réseaux de capteurs, systèmes de commandement et de contrôles, communications sécurisées terrestres, renseignement, …).

L’écosystème : industrie.

L’écosystème : acteurs et clients

L’armement terrestre représente de l’ordre de 15 % de la filière. Les industriels du secteur sont très présents dans les 3 segments de la filière et tout particulièrement sur les missions de protection de site, de gestion des foules, de protection NRBC.

Les industriels membres du GICAT sont pertinents sur de nombreux sujets de rupture qui visent au-delà de la sphère étatique.

Une synergie avec la défense à rendre plus lisible

Vu l’importance et le potentiel de la sécurité, qui égalent voire dépassent ceux de la défense, la question se pose de leur relation : la sécurité est-elle un dérivé ou un sujet à part entière ? Qu’en est-il du continuum supposé ? Quelle synergie entre les deux secteurs ?

Il est clair qu’il y un continuum technologique, qui donne lieu à des applications croisées dans les deux sens : « la technologie n’a pas d’odeur ». Par exemple la PMR développée pour les forces de sécurité a servi pour la défense au Kosovo en phase de maintien de la paix. Mais si le modèle de financement de la recherche de défense conduit forcément à des technologies uniques très utilisées par la sécurité (tel que : observation, renseignement, produits cybersécurité « high grade »), les besoins de la sécurité sont bien plus étendus et l’apport des technologies financées par l’industrie civile est de plus en plus fort (vidéo, génétique, identité, transactions sécurisés, objets connectés, big data, communications, …).

Au-delà de la technologie, les deux mondes sont très différents à plusieurs titres. L’utilisation s’inscrit dans des cadres et des règles « d’engagement » qui n’ont rien à voir. Les horizons de planification et de préparation des capacités sont notoirement distincts de façon générale.

Si la défense est l’affaire d’une communauté assez resserrée, la sécurité en revanche est l’affaire de tous : nous sommes tous clients de sécurité (ne serait-ce qu’en tant que consommateurs et agents de transaction sécurisées). La sécurité est de plus un plus un impératif économique (protection du patrimoine social, avantage compétitif) qui s’impose à tous les acteurs, avec un volet assurantiel qui se développe. Cette universalité se traduit en foisonnement et en des « business models » différents de ceux de la défense. Les réflexes et schémas « défense » ne sont pas pertinents pour la sécurité.

Du coup, quelle synergie attendre ? Au niveau institutionnel, nous constatons qu’elle n’est pas pour le moment lisible dans les objectifs et la feuille de route de la filière des industries de sécurité. Mais la synergie apparaît ailleurs à travers de très nombreux outils et instances. Nommons ainsi parmi d’autres : la stratégie nationale de sécurité du numérique ; le financement DGA de la sécurité à travers la recherche et l’innovation (notamment Rapid et programme sécurité de l’ANR) ; l’existence de communautés (par exemple sur le renseignement, sur la cybersécurité – pôle d’excellence « cyber » en Bretagne).

La sécurité : un champ d’action et de croissance pour les industriels de la défense

En conclusion, il est clair que la sécurité s’approfondit et s’élargit : elle se renforce sur son périmètre traditionnel (protection intelligente) et évolue rapidement vers de nouveaux marchés de très grande ampleur (big data, villes et territoires intelligents et sûrs, sécurité des objets connectés, etc.), en même temps qu’elle envahit le nouvel espace numérique.

Tout le spectre national (Etat, collectivités, entreprises, particuliers) est concerné. Des opportunités fortes se présentent sur ces marchés qui seront très concurrentiels mais en même temps très innovants.

Les industriels de la défense, et ceux de l’armement terrestre en particulier, ont un rôle à jouer en s’adaptant pour rester dans la course de l’innovation de sécurité et résister aux modifications des chaînes de valeur qu’entrainent ces transformations.

|

Jacques Roujansky, IGA, Délégué général du Conseil des industries de la confiance et de la sécurité

Jacques Roujansky a commencé sa carrière à la DGA (systèmes de missile, sécurité, directeur de programme et architecte de système de force). Après 4 ans à Washington et 3 ans dans l’armée de Terre, il a rejoint le secteur privé en 2013 en tant que conseil et expert en défense et sécurité et a été nommé délégué général du CICS en 2014.

|

Auteur

Articles liés par des tags

-

- Défense et Intérieur :Défense et Intérieur :

Un rapprochement utile a la sécurité des citoyens ?

Un rapprochement utile a la sécurité... Les mondes de la sécurité et de la défense ont toujours vécu assez éloignés l’un de l’autre avec...01 juin 2016Lire la suite >

Aucun commentaire

Vous devez être connecté pour laisser un commentaire. Connectez-vous.