EUROPE : L’INDUSTRIE D’ARMEMENT À L’HEURE DE L’ÉCONOMIE DE GUERRE ?

Depuis février 2022, les pays d’Europe veulent faire évoluer leur niveau de préparation à un approvisionnement rapide d’équipements militaires, de manières assez différentes, et parfois contradictoires

La guerre en Ukraine a fait de la BITD européenne la base arrière de l’Ukraine, seule à même, avec la BITD américaine, de fournir dans la durée les forces armées ukrainiennes en munitions, pièces d’artillerie, missiles et systèmes de défense aérienne. Il s’agit d’une guerre d’attrition comme celle que l’on imaginait face aux forces du pacte de Varsovie, la capacité à durer et à régénérer les stocks devenant un des atouts essentiels du succès. Nos BITD formatées pour le temps de paix n’y étaient pas prêtes. En France on parle d’économie de guerre. Les adaptations en cours ne sont pas de même nature au Royaume-Uni, en Allemagne, et dans les initiatives européennes s’ajoutant à celles prises par les Etats.

La guerre en Ukraine : game changer de l’organisation de la BITD européenne

Le 13 juillet 2022, le président de la République prenant acte du fait que « la guerre resurgissait à nos portes » appelait le pays à mettre en place une économie de guerre. Notre base industrielle et technologique de défense était appelée « à se transformer et à se recomposer dans une logique de souveraineté, y compris européenne, pour réussir à répondre aux besoins de nos forces ». En un mot il fallait produire plus et plus vite notamment pour livrer à l’Ukraine les armements dont elle avait besoin pour se défendre vis-à-vis de la Russie.

Très rapidement les échanges se sont multipliés avec l’industrie. La loi de programmation militaire 2024-2030, adoptée en juin 2023, inclut notamment un dispositif permettant d’ordonner aux entreprises « la constitution d’un stock minimal de matières, de composants, de rechanges ou de produits semi-finis stratégiques » . Le président de la République et le ministre de la Défense ont abondamment communiqué sur la nécessité de la mise en place de cette économie de guerre en avril 2024, à un moment où il est apparu que l’Ukraine manquait d’équipements militaires notamment du fait de l’interruption de l’aide militaire américaine bloquée à la chambre des représentants par la majorité républicaine. En France l’accent fut mis notamment sur la nécessité d’augmenter la production d’obus de 155 mm et d’accélérer la fabrication des canons Caesar et des missiles de défense Aster, trois types d’équipements stratégiques pour l’Ukraine.

La réponse principale à la guerre en Ukraine fut donc d’augmenter les capacités de la BITD française et d’appeler à une adaptation identique de la BITD européenne.

Or si nos partenaires européens ont tous accru leurs dépenses militaires depuis le début de la guerre en Ukraine les actions entreprises en vue d’adapter leur BITD aux exigences d’une guerre de haute intensité ou d’attrition ne sont pas toujours de même nature que les mesures prises en France.

Royaume-Uni : le partenariat Etat industrie comme méthode de la remontée en puissance

Même si le Royaume-Uni n’est plus membre de l’Union européenne il fait face aux mêmes menaces que la France et sa BITD a la même dimension.

On constate que Londres a identifié deux axes principaux pour adapter son industrie d’armement.

Le premier axe a trait aux modes de contractualisation et de conduite des programmes d’armement. Cette réflexion, engagée par ailleurs bien avant la guerre en Ukraine, vise d’une part à accélérer la contractualisation des commandes à l’industrie. Ainsi les Britanniques ont développé la procédure des commandes en urgence, comme ce fut le cas en 2023 pour de canons automoteurs Archer pour remplacer des CV-90 fournis à l’armée ukrainienne. Ils ont aussi reformé la procédure des single source contract qui permettait déjà de s’adresser à un seul contractant sans appel d’offre en cas de source unique. Cela vise d’autre part la conduite des programmes d’armement avec l’adoption d’un principe de développement en spirale dont l’objet est de pouvoir mettre en service des équipements beaucoup plus rapidement, le gain de performance étant obtenu ultérieurement. En ce qui concerne les munitions l’objectif a été de donner de la visibilité aux fournisseurs en programmant des commandes de manière pluriannuelle sur la période 2022-2025. Par ailleurs le MoD a essayé de sécuriser les chaînes d’approvisionnement en liaison avec la BITD britannique voire avec les partenaires européens. Enfin les Britanniques expriment les mêmes préoccupations que la France sur l’approvisionnement en matériaux critiques et en composants électroniques ainsi que la problématique de l’accès des entreprises de défense aux financements privés.

De manière générale les Britanniques mettent plus en avant le développement du partenariat avec l’armée britannique pour obtenir cette remontée en puissance que dans le cas français où on n’hésite pas à procéder à des injonctions données à l’industrie de défense selon une logique qui se rapproche de celles des obligations de service public. Même si le domaine reste limité le terme économie de guerre n’est donc pas galvaudé en France

Allemagne : acheter plus et plus vite mais sur étagère

Le cas allemand est encore un peu différent et les mesures prises doivent également être interprétées au vu du contexte historique. Avant la guerre en Ukraine l’Allemagne était décriée, même au plan intérieur, avec un effort de défense faible, 1,4% du PiB, et une armée dont la préparation opérationnelle était faible. Quant au caractère stratégique de l’industrie de défense il apparaissait limité, la BITD allemande s'étant bâtie essentiellement selon des ressorts économiques et industriels propres à l’industrie même et non à une demande de l’Etat allemand. La guerre en Ukraine a bouleversé tout cela. Si la France a privilégié l’économie de guerre, c’est-à-dire la remontée en puissance de son industrie, l’Allemagne a fixé comme première priorité la remontée en puissance des capacités militaires de son armée. Pour cela il fallait acheter beaucoup et ce qui est disponible immédiatement sur le marché. C’est ce qui justifie la création de ce fonds exceptionnel de 100 milliards d’euros qui doit être consommé en 5 ans. L’Allemagne s’est trouvée aussi confrontée à la nécessité d’accélérer le rythme de la commande publique de défense ce qui s’est traduit par une première loi adoptée en 2022 destinée à accélérer la commande publique. Une deuxième loi est en gestation visant à faciliter le recours à l’article 346 du traité sur le fonctionnement de l’Union européenne qui permet de fermer le marché de défense allemand si les intérêts essentiels de sécurité du pays sont en jeu. Dans cette dernière mesure on ne peut que regretter une mesure qui conduira à revenir en arrière quant à l’objectif de mise en place d’un marché européen des équipements de défense.

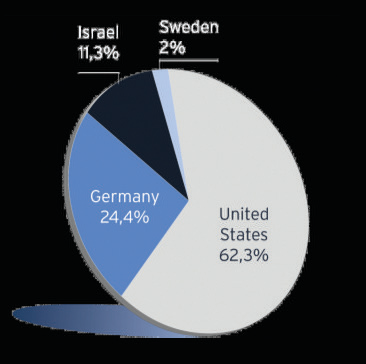

Si l’Allemagne a donc pris conscience de l’intérêt de bâtir une industrie de défense allemande et européenne autonome, cela se traduit d’ailleurs par un dialogue état industrie digne de ce nom qui commence à être mis en place, force est de constater que la pression du court terme pour disposer des capacités opérationnelles la conduit aujourd’hui à privilégier les solutions non européennes et notamment les acquisitions de matériels américains achetés selon des accords de Gouvernement à gouvernement avec la procédure des Foreign Military Sales qui permet de contractualiser très rapidement les commandes militaires. De ce fait les acquisitions passées par l’Allemagne hors de l’Union européenne ont représenté 73,6% des acquisitions allemandes entre mars 2022 et octobre 2023.

Commandes d’armement allemandes entre mars 2022 et octobre 2023

Europe : le reflux avant l’embellie ?

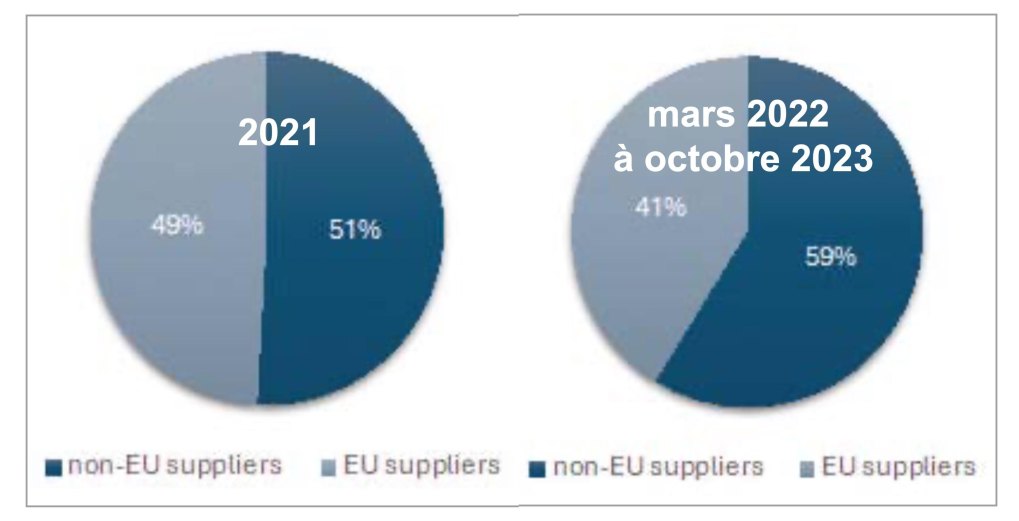

Globalement dans l’UE les pays membres sont devenus plus dépendants pour leur approvisionnement en matériels militaires depuis le début de la guerre en Ukraine, le taux de dépendance passant de 51% à 59%.

Face à cette tendance on constate que les instances européennes, notamment la commission européenne suivent une trajectoire plus en ligne avec celle de la France même si ce n’est parfois pas sans provoquer quelques frictions. Le règlement d’Action de soutien à la production de munitions (ASAP) initié au printemps 2023 et adopté dès septembre 2023 a permis de financer la remontée en puissance de l’Industrie munitionnaire européenne, les premiers projets dont ceux de Nexter ou Eurenco en France ou de Rheinmetall devant être financés ayant été rendus public en mars 2024.

Par ailleurs la stratégie industrielle de défense européenne rendue publique le 5 mars 2024 et dont les mesures font l’objet du projet de règlement communautaire European Defence Industrial programme (EDIP) présente des mesures afin de pérenniser et étendre le soutien à la remontée en puissance de la BITD mais également afin d’assurer la sécurité d’approvisionnement des supply chains.

|

Jean-Pierre Maulny

Jean-Pierre Maulny,directeur adjoint de l’Institut de relations internationales et stratégiques (IRIS), où il pilote les études sur la défense et l’industrie d’armement. Il dirige le think tank européen ARES (The Armament Industry European Research Group). Il a été chargé de mission auprès du président de la Commission de la défense et des forces armées de l’Assemblée nationale de 1997 à 2002.

|

Auteur

Articles liés par des tags

-

- PENSER AU FUTUR, AGIR AU PRÉSENTPENSER AU FUTUR, AGIR AU PRÉSENT L’anticipation est une démarche qui consiste à jeter un œil critique sur nos choix passés et nos...05 juin 2024Lire la suite >

-

- LE FINANCEMENT DES INDUSTRIES DE DÉFENSELE FINANCEMENT DES INDUSTRIES DE DÉFENSE06 juin 2024Lire la suite >

-

- L’UKRAINE, UNE ÉCONOMIE EN GUERREL’UKRAINE, UNE ÉCONOMIE EN GUERRE Si le concept « d’économie de guerre » a fait son apparition dans les éléments de langage de...07 juin 2024Lire la suite >

-

- LES AUTRES CRISES MILITAIRES…LES AUTRES CRISES MILITAIRES… La guerre en Ukraine a dominé l’actualité de ces deux dernières années. Pourtant, elle ne représente...08 juin 2024Lire la suite >

-

- LA COOPÉRATION EUROPÉENNE COMME LEVIER D’ACCÉLÉRATION DE LA PRODUCTIONLA COOPÉRATION EUROPÉENNE COMME LEVIER D’ACCÉLÉRATION DE LA... Tirant partie de son expérience durant la crise Covid-19, la Commission a proposé et mis en œuvre un...10 juin 2024Lire la suite >

-

- RISQUES VERSUS RAPIDITÉ́ ?RISQUES VERSUS RAPIDITÉ́ ? Dans notre ère de progrès technologique et d’innovation rapide, la quête de la rapidité est...11 juin 2024Lire la suite >

-

- L’ADAPTATION FACE AUX CONFLITSL’ADAPTATION FACE AUX CONFLITS Les conflits actuels en Ukraine et à Gaza et les tensions en Mer Rouge nous confrontent à de...12 juin 2024Lire la suite >

-

- RENFORCER LA RÉSILIENCE DES APPROVISIONNEMENTS :RENFORCER LA RÉSILIENCE DES APPROVISIONNEMENTS : Omniprésents dans les chaînes de valeur industrielles, les métaux critiques constituent l’un des...13 juin 2024Lire la suite >

-

- PERDANT À TOUS LES COUPS ?PERDANT À TOUS LES COUPS ? Pour disposer des contre-mesures nécessaires en cas de crise sanitaire, il faut un effort dans la...14 juin 2024Lire la suite >

-

- LOGISTIQUE ET HAUTE INTENSITÉ́ : LES CIVILS À LA RESCOUSSE ?LOGISTIQUE ET HAUTE INTENSITÉ́ : LES CIVILS À LA RESCOUSSE... Le retour de la guerre de haute intensité suscite de très nombreux commentaires et travaux, et...15 juin 2024Lire la suite >

-

- LA GUERRE ÉLECTRONIQUE EN ÉBULLITIONLA GUERRE ÉLECTRONIQUE EN ÉBULLITION La Guerre Électronique (GE) est un monde souvent mystérieux, de « sorciers et de savants » disait...16 juin 2024Lire la suite >

Aucun commentaire

Vous devez être connecté pour laisser un commentaire. Connectez-vous.