LES MARCHÉS FINANCIERS : UN OUTIL DE SOUVERAINETÉ VOLATIL

L’ACCÉLÉRATION DE L’HISTOIRE DES MARCHÉS FINANCIERS DEPUIS 30 ANS MONTRE LES DIFFICULTÉS DES ÉTATS A MAITRISER CES OUTILS AUSSI ESSENTIELS A L’ÉCONOMIE QUE CONTROVERSÉS

Suite au Brexit, la France s’est lancée comme objectif de rendre la Place financière de Paris encore plus attractive notamment pour les financiers londoniens qui seraient désormais tentés par une mobilité vers le Continent. Dans cette logique, la Présidente de la région Ile de France rappelait ainsi récemment que : « la finance est un outil de souveraineté ». Un petit rappel historique montre combien cette problématique est devenue plus complexe et surtout plus difficile à gérer par le pouvoir politique.

Au fait, ça sert à quoi les marchés financiers ?

Les marchés financiers ont été créés pour financer l’économie des Etats. Ils sont un lieu de rencontre entre l’offre et la demande de capital. Leur rôle est donc essentiel dans le financement de l’économie que ce soit pour les entreprises qui ont besoin de lever des fonds pour se développer ou les Etats pour financer leurs dettes. Ils permettent donc une allocation des ressources financières, assurent une liquidité aux titres qui s’y échangent ainsi qu’une détermination des prix desdits titres.

Une origine ancienne et un contrôle du pouvoir pendant plusieurs siècles

Pour comprendre les relations de la Bourse avec le pouvoir, il est utile de prendre une approche historique.

L’origine de la Bourse est ancienne et a longtemps été liée à celle des agents de change. Cette profession qui bénéficiait du monopole des transactions sur les valeurs mobilières (actions et obligations) trouve ses origines dans des ordonnances de 1304 et 1312 de Philippe le Bel qui vont les obliger à ne faire que l’intermédiation pure pour leurs clients (et donc pas d’opérations en compte propre). Puis ce sera l’édit de Charles IX en 1572 qui va encadrer cette profession qui nécessite alors une autorisation et qui sera surveillée par l’Etat. Ces « offices » de courtier en nombre limité bénéficieront, en échange d’une contribution financière versée à l’Etat, d’un monopole grâce à Henri IV. Ce sera ensuite Louis XIII qui va doter les agents de change d’un syndicat dénommé plus tard « chambre syndicale ». Puis au 18ème siècle, la spéculation financière encouragée par la mise en place du système de Law1 conduira en 1724 à la création de la Bourse de Paris et renforcera le monopole des agents de change. Ce monopole, supprimé 4 ans pendant la Révolution, sera rétabli par Napoléon. La période de l’Empire et l’encadrement du marché parisien associé montrent que le pouvoir politique de l’époque considérait le marché comme un service public et que les épargnants devaient pouvoir accéder à un marché transparent. Le marché financier était surtout considéré par Napoléon comme un symbole de la puissance de la France qui voyait avec ses conquêtes territoriales un développement important de son commerce international.

Le 19ème siècle fut une phase d’expansion pour le marché financier français qui devient le 2ème marché du monde derrière Londres. Le développement du transport et des infrastructures et notamment du chemin de fer fut un vecteur important de cette expansion. Celle-ci fut temporairement ralentie par différents krachs dont celui de l’Union Générale en 1882, mais la Bourse de Paris reprit à chaque fois son dynamisme assez rapidement, attirant notamment de nombreuses valeurs étrangères, notamment des emprunts russes qui furent largement souscrits par les épargnants français de l’époque… Cette croissance de la Bourse de Paris et son activité sur les actions fut mise en pause au cours de la 1ère guerre mondiale pendant laquelle la priorité fut donnée aux emprunts pour financer l’effort de guerre. Elle reprit de plus belle après le conflit en parallèle de la croissance économique du pays jusqu’au krach de 1929 qui fut néanmoins plus faible qu’aux Etats-Unis. Pendant la seconde guerre mondiale, l’influence de la bourse fut limitée par l’occupant allemand. Les périodes de guerre furent toujours caractérisées par un contrôle renforcé du pouvoir sur les marchés financiers. La morosité se prolongea de la fin de la guerre au milieu des années 1980 en raison des programmes de nationalisation, de la mise en place d’un système de retraite par répartition (et non par capitalisation) et par un financement des entreprises se faisant par crédit bancaire.

A partir des années 1960, une vague de restructurations intervint alors : les Bourses régionales sont placées sous la houlette de celle de Paris, une unique Compagnie des agents de change est créée mais la modernisation des bourses rendue nécessaire par le développement de l’informatisation et l’atonie des marchés placent les agents de change en difficulté. Leur monopole sera aboli en 1988.

Depuis 1985, l’histoire des marchés financiers s’accélère

Le milieu des années 1980 fut un tournant dans l’histoire des marchés en Europe et le début de 3 décennies de grands changements. La dérégulation à Londres des intermédiaires financiers fut transposée en France. Les Bourses régionales disparurent, l’indice CAC 40 fut créé, la Chambre syndicale des agents de change laissa la place à la société des Bourses Françaises (SBF) devenue Paris Bourse en 1999.

Le changement devient européen en 2000 avec la création d’Euronext, entreprise de marché réunissant les places financières de Paris, Amsterdam, Bruxelles puis Lisbonne. La Bourse devint une société par actions. L’objectif était notamment de réduire les coûts de transaction et ceux de levée de fonds. Euronext lance l’année d’après l’acquisition du marché anglais des produits dérivés Liffe.

Après quelques tentatives de rapprochements entre Euronext, la Deutsche Börse et le London Stock Exchange, c’est finalement un rapprochement d’Euronext avec l’américaine NYSE qui vit le jour en 2006 au grand dam de certains qui préféraient un rapprochement avec la Deutsche Börse pour créer un acteur européen majeur. Voir la Bourse de Paris devenir filiale d’un groupe américain et par ailleurs être une entreprise cotée sur le marché qu’elle gère fut un tournant important dans l’histoire de la Place de Paris.

En 2011, un rapprochement de NYSE Euronext avec la bourse allemande avorta en raison d’un refus de la Commission Européenne pour des problèmes de concurrence.

En décembre 2012 fut annoncé le rapprochement de NYSE Euronext avec un autre acteur américain : ICE. Cela conduisit assez rapidement à la cession d’Euronext2. Bref retour à la case départ pour Euronext près de 14 ans après sa création.

Actuellement est en cours un projet de rapprochement majeur en Europe entre le marché britannique (LSE) et le marché allemand (Deutsche Börse) qui, s’il aboutit (le Brexit compliquant un peu la donne), aura des conséquences importantes pour les autres pays européens.

On voit donc que les entreprises de marché comme Euronext sont tantôt des cibles ou des acquéreurs d’autres acteurs de marché, rendant l’influence du pouvoir politique assez variable en fonction des situations.

Le bouleversement européen suivant fut provoqué en 2007 par les instances européennes avec la Directive Marchés d’Instruments financiers (MIF) qui, afin de créer un marché de capitaux plus efficace et compétitif, instaura la concurrence entre les Bourses. Elle supprima donc le monopole d’Euronext et de nombreuses plates-formes de négociation (principalement basées à Londres) apparurent très vite, prenant des parts de marché très importantes aux bourses traditionnelles. La directive introduisit aussi la possibilité d’internaliser les ordres et par ailleurs des dark pools (lieux d’échanges « moins transparents » firent aussi leur apparition.

Les changements induits par cette directive sur le fonctionnement des marchés financiers furent très critiqués. Notamment le problème du manque de transparence, de la fragmentation de la liquidité et de l’absence de diminution des coûts pour l’investisseur final. A cela s’est ajouté le développement du trading haute fréquence qui profita des possibilités d’arbitrage créés par la multiplication des plates-formes pour représenter très rapidement près des 2/3 des ordres passés sur les marchés avec des vitesses parfois impressionnantes3.

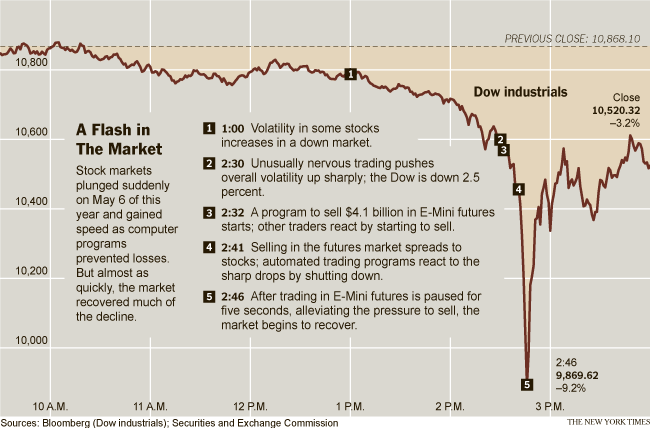

Les marchés furent par ailleurs marqués par quelques incidents assez majeurs comme par exemple le flash crash du 6 mai 2010 sur le marché américain dont l’indice Dow Jones perdit 9,2 % en 4 minutes 30 avec des valeurs phares comme Accenture dont le cours s’effondra pour ne valoir plus qu’un cent.

Difficile donc pour les marchés financiers avec tous ces évènements d’inspirer confiance aux investisseurs, notamment les épargnants. Pourtant, les économies ont besoin du financement par les marchés et la France souhaite en particulier que la part du financement des entreprises par les marchés augmente (car elle est aujourd’hui bien plus faible que dans d’autres pays comme les Etats-Unis par exemple). On voit que pour diverses raisons (rentabilité plus faible, ratios prudentiels, etc.) le financement par le crédit bancaire ne suffit pas (d’où par exemple le développement du crowdfunding (financement participatif)).

Lorsque le Trading Haute Fréquence (HFT) produit des krashs informatiques comme celui du 6 mai 2010.

En conclusion on voit que si le marché financier a longtemps été un outil de souveraineté national jouant un rôle important pour l’économie, la problématique est désormais européenne. Quelle sera la place du marché parisien si la fusion des marchés anglais et allemand aboutit ? Quel sera l’impact d’une taxe sur les transactions financières qui ne concernerait que certains pays ? Une Bourse de Paris avec des agents de change sous le contrôle de l’Etat est un instrument de souveraineté nationale bien plus facile à manier qu’une entreprise par actions cotée sur un marché boursier évoluant dans un environnement européen et mondial très changeant.

On dit souvent qu’une action ou une obligation peut être très volatile. Et bien, depuis quelques années, comme instrument de souveraineté nationale, la place financière de Paris l’est tout autant.

1) A la mort de Louis XIV, le duc d’Orléans confronté à des finances publiques dévastées, confia à son ami d’enfance John Law la fondation d’une banque par actions (la Banque Générale) payables en billets d’Etat. Cette banque qui servait de trésorier public va se lancer dans un partenariat avec les colonies françaises via la Compagnie des Indes qui va émettre régulièrement des actions (qui vont permettre de racheter la dette Royale) et entraîner une bulle spéculative qui s’effondrera quand les investisseurs réaliseront que les richesses attendues des Colonies étaient bien moins fabuleuses que prévu…

2) via une introduction en bourse

3) Un HFT peut ainsi modifier par exemple un ordre 5 microsecondes après l’avoir rentré

|

Laurent Combourieu, ICA, Directeur des enquêtes à l’Autorité des Marchés Financiers (AMF)

Après un début de carrière à la DGA au Service des Programmes Aéronautiques, Laurent Combourieu (Sup’Aéro, DESS Banques et Finances de Paris Dauphine), a été analyste financier sur les compagnies aériennes au Crédit Lyonnais (1998), enquêteur à la Commission des Opérations de Bourse (1999 à 2000) et Chef de la Surveillance des Marchés de la COB puis de l’AMF de 2001 à 2005, puis directeur en 2006.

|

Auteur

Articles liés par des tags

-

- SNLE 3GSNLE 3G

LA NAISSANCE D’UN GRAND PROGRAMME

LA NAISSANCE D’UN GRAND PROGRAMME La Dissuasion nucléaire repose sur une triple crédibilité politique, opérationnelle et industrielle....01 octobre 2016Lire la suite > -

- LA DMA, UNE VOLONTÉ DU GÉNÉRALLA DMA, UNE VOLONTÉ DU GÉNÉRAL

MAIS OÙ SONT LES NEIGES D’ANTAN ?

MAIS OÙ SONT LES NEIGES... L’histoire de la création de la DMA il y a 55 ans par le Général de Gaulle et celle des premières...01 octobre 2016Lire la suite > -

- TIR M51 DEPUIS LE TRIOMPHANTTIR M51 DEPUIS LE TRIOMPHANT Jean-Yves Le Drian, ministre de la Défense, exprime sa grande satisfaction après le succès du...01 octobre 2016Lire la suite >

-

- MBDA, UN ACTEUR DE LA SOUVERAINETÉ NATIONALE ET EUROPÉENNEMBDA, UN ACTEUR DE LA SOUVERAINETÉ NATIONALE ET EUROPÉENNE Un Groupe à dimension européenne et mondiale pour mieux servir les intérêts de ses clients...01 octobre 2016Lire la suite >

-

- COMMENT L’ÉTAT FRANÇAIS PEUT-IL EXERCER SA SOUVERAINETÉ DE DÉFENSE VIS-À-VIS D’ACTIONNAIRES ÉTRANGERS DÉLOYAUX ?COMMENT L’ÉTAT FRANÇAIS PEUT-IL EXERCER SA SOUVERAINETÉ DE... Face à un industriel étranger, prédateur déloyal, qui souhaite accéder à des technologies ou des...01 octobre 2016Lire la suite >

-

- LA SÉCURITÉ D’APPROVISIONNEMENTLA SÉCURITÉ D’APPROVISIONNEMENT

LA FRANCE PLEINEMENT SOUVERAINE POUR DÉVELOPPER, PRODUIRE ET EXPORTER DES MATÉRIELS DE DÉFENSE, EST-CE POSSIBLE ?

LA FRANCE PLEINEMENT... La maitrise de l’accès à certaines catégories d’articles entrant dans la définition de systèmes de...01 octobre 2016Lire la suite > -

- FRÉQUENCES ET SOUVERAINETÉFRÉQUENCES ET SOUVERAINETÉ

GALILEO, ESPACE, SATELLITES D’OBSERVATION, SNLE… : LES FRÉQUENCES, MAILLONS DE SYSTÈMES ESSENTIELS, SONT DEVENUES UN DOMAINE DE SOUVERAINETÉ CONVOITÉ

GALILEO, ESPACE, SATELLITES... A ceux qui voient avec une certaine inquiétude enfler inexorablement la vague des besoins en...01 octobre 2016Lire la suite > -

- L’ÉTAT ACTIONNAIRE,L’ÉTAT ACTIONNAIRE,

AU SERVICE DES ENJEUX DE SOUVERAINETÉ DE L’ÉTAT

AU SERVICE DES ENJEUX DE SOUVERAINETÉ DE... Sous la tutelle du ministre de l'économie et des finances, l'Agence des participations de l'État...01 octobre 2016Lire la suite > -

- L’INDUSTRIE, UNE QUESTION DE SOUVERAINETÉ ?L’INDUSTRIE, UNE QUESTION DE SOUVERAINETÉ ? La France a depuis longtemps fait le choix de la souveraineté en matière de défense, ce qui implique...01 octobre 2016Lire la suite >

-

- JUSTIFICATION ÉCONOMIQUE DES DÉPENSES MILITAIRESJUSTIFICATION ÉCONOMIQUE DES DÉPENSES MILITAIRES

UN VASTE CHAMP À DÉFRICHER

UN VASTE... Une approche académique peut distinguer trois instruments de mesure de l'efficacité économique des...01 octobre 2016Lire la suite > -

- L’EXTRATERRITORIALITÉ AMÉRICAINE : UNE MENACE POUR LA SOUVERAINETÉ EUROPÉENNE ET NATIONALEL’EXTRATERRITORIALITÉ AMÉRICAINE : UNE MENACE POUR LA... Lorsque j’étais chef du service des biens à double usage, j’étais régulièrement interrogé par les...

OU COMMENT LES ÉTATS-UNIS IMPOSENT LEUR LOI AU DÉTRIMENT DES ÉTATS, ENTREPRISES ET CONTRIBUABLES EUROPÉENS01 octobre 2016Lire la suite > -

- CONFORTER L’ACCEPTABILITÉ DE LA SOUVERAINETÉ DE L’ÉTAT EN MATIÈRE D’ENVIRONNEMENTCONFORTER L’ACCEPTABILITÉ DE LA SOUVERAINETÉ DE L’ÉTAT EN... Trois enjeux en matière d’environnement peuvent avoir des incidences sur notre souveraineté : la...01 octobre 2016Lire la suite >

-

- SOUVERAINETÉ ET SPATIALSOUVERAINETÉ ET SPATIAL L’espace a un lien étroit avec la souveraineté : il est placé sous la responsabilité des seuls...01 octobre 2016Lire la suite >

-

- GALILEO, INSTRUMENT DE SOUVERAINETÉ EUROPÉENNEGALILEO, INSTRUMENT DE SOUVERAINETÉ EUROPÉENNE A travers du système Galileo, les institutions européennes sont sur le point de doter l’Union...01 octobre 2016Lire la suite >

-

- SOUVERAINETÉ NUMÉRIQUE : L’HEURE DU CHOIXSOUVERAINETÉ NUMÉRIQUE : L’HEURE DU CHOIX Pour les médias et l’opinion publique, la souveraineté des Etats peut apparaître comme une notion du...01 octobre 2016Lire la suite >

-

- BÂTIR NOTRE SOUVERAINETÉ NUMÉRIQUEBÂTIR NOTRE SOUVERAINETÉ NUMÉRIQUE Grâce à leur capacité à collecter et exploiter en masse des données de toutes sortes, quelques...01 octobre 2016Lire la suite >

-

- FRANCOPHONIE ET SOUVERAINETÉ SUR MERFRANCOPHONIE ET SOUVERAINETÉ SUR MER

D’UNE COMMUNAUTÉ LINGUISTIQUE À UN MODÈLE D’ORGANISATION COMMUN ? RÉFLEXIONS SUR LE DOMAINE NAVAL

D’UNE COMMUNAUTÉ... Face aux défis sécuritaires posés notamment par la « maritimisation » du monde, la France propose un...01 octobre 2016Lire la suite > -

- PAS DE SOUVERAINETÉ SANS SCIENCES NATIONALESPAS DE SOUVERAINETÉ SANS SCIENCES NATIONALES Préserver un niveau suffisant de souveraineté nécessite aussi la présence, sur le sol national,...01 octobre 2016Lire la suite >

-

- LA FILIÈRE NAVALE : AVANCER OU RENONCER ?LA FILIÈRE NAVALE : AVANCER OU RENONCER ? Le naval et plus largement l’économie maritime constituent une manne d’opportunités qui reste hélas...01 octobre 2016Lire la suite >

-

- SOUVERAINETÉ DE L’ARMEMENT DANS LE CONTEXTE EUROPÉENSOUVERAINETÉ DE L’ARMEMENT DANS LE CONTEXTE EUROPÉEN La France a-t-elle les moyens des ambitions qu’elle s’est fixée dans le livre blanc de 2013 ? Quel...01 octobre 2016Lire la suite >

Aucun commentaire

Vous devez être connecté pour laisser un commentaire. Connectez-vous.