FINANCER LES PME DE LA BITD, UNE ALCHIMIE COMPLEXE À SATISFAIRE !

UNE NOUVELLE OFFRE SUR MESURE

Comme toutes les PME/PMI, celles qui œuvrent dans le domaine de la défense nécessitent plus que du financement et leurs dirigeants ou fondateurs doivent intégrer que se développer implique souvent de passer par un financement en haut de bilan. C’est l’une des missions de BPIFrance.

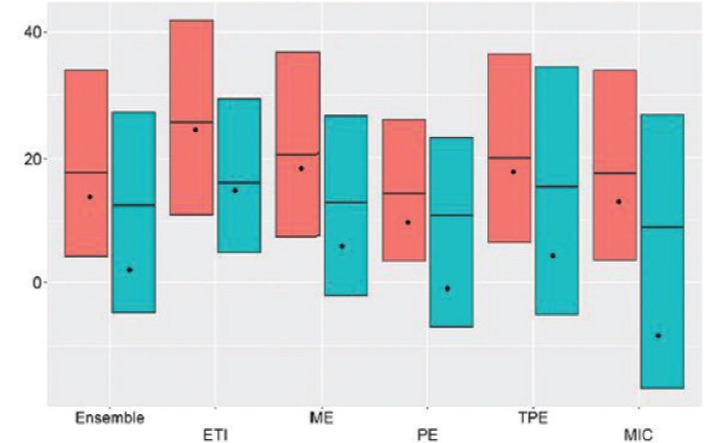

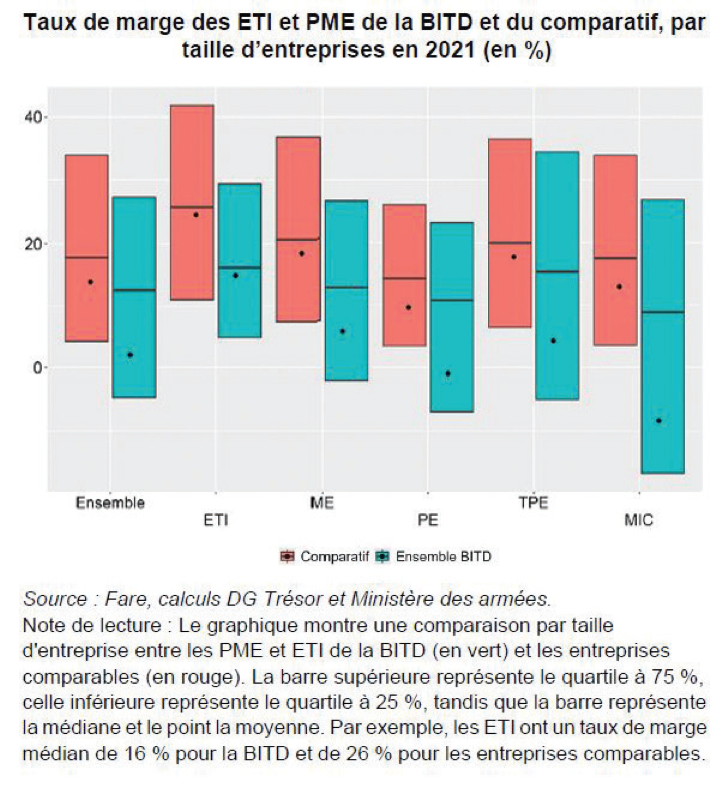

Les PME françaises sont en moyenne moins capitalisées que les PME de pays européens voisins. La récente étude « Quelle était la situation financière des entreprises de la BITD avant la guerre en Ukraine ? », rédigée conjointement par la DG Trésor et le ministère des Armées, confirme cette situation pour les entreprises de la BITD.

Par ailleurs, le contexte international a convaincu les dirigeants et gouvernements européens d’augmenter les budgets consacrés à leur défense dans un objectif de préservation des intérêts de leur espace commun et de souveraineté.

Partant du principe que la commande publique devrait suivre, les dirigeants de PME/ETI de la BITD doivent se préparer à augmenter leur activité industrielle afin de satisfaire des carnets de commande en hausse. Ceci alors même que ces entreprises ont souvent une intensité capitalistique plus élevée que la moyenne (du fait de capex importants et de la cyclicité) et peuvent, pour une partie d’entre elles, être fragilisées par le poids des années passées (délai de paiement ou montants d’acomptes défavorables, impact de l’endettement lié à la période Covid, marges fragilisées).

Une ouverture de capital en vue de renforcer les fonds propres va probablement s’avérer nécessaire. A défaut, les perspectives seront certainement plus lentes à se réaliser, éventuellement plus risquées, voire inexistantes. En effet, les donneurs d’ordre comme les banquiers vont surveiller de près le niveau de capitaux propres et la robustesse de ceux-ci.

Pour cela, deux conditions au moins méritent d’être réunies : la confiance et la proximité avec le partenaire financier, garant d’un accompagnement dans la durée,… et également une parfaite lucidité sur la situation de l’entreprise.

Proximité et relation dans la durée

Une entreprise type de la BITD pèse en moyenne 20M€ de CA (et c’est une moyenne, car cela peut être significativement moins !). Cette entreprise connue de son écosystème professionnel est souvent moins visible de l’écosystème financier. Il faut donc « brancher » les deux ou les mettre en relation. C’est souvent un préalable et parfois sur un temps assez long pour apprendre à mieux se connaître et à se comprendre.

Certes, en cas de levée de fonds, un conseil en fusion-acquisition pourra aider, cadencer l’agenda … et faire monter les prix. Mais à mon niveau, je connais plusieurs dirigeants qui ne sont pas prêts, à ce stade, à s’engager dans une voie aussi « processée », du moins en première intention.

Pour cela, Bpifrance, avec une présence dans 25 implantations en France, apporte une proximité qui facilite la prise de premier contact et l’écoute, et permet la construction d’une relation dans la durée. En 2024, Elle a ainsi réalisé 55% de premières ouvertures de capital, tous secteurs confondus.

Dans le contexte actuel où beaucoup retrouvent des vertus aux productions souveraines liées à la défense, les dirigeants peuvent au moins avoir une certitude : travailler pour le compte de la DGA ou des principaux donneurs d’ordre de la défense, avec des technologies plus ou moins critiques, n’est plus un obstacle. La doctrine de BpiFrance est peu contraignante sur ces aspects, le financement du secteur constitue un objectif prioritaire de notre feuille de route stratégique.

Je n’identifie pas de différence de la part des PME et ETI du domaine aéronautique, par rapport au tissu des entreprises en général, notamment industrielles.

Proposer plus qu’un financement pour aider à grandir ou transmettre

Ouvrir son capital, c’est en premier lieu disposer de ressources longues pour réaliser le plan de développement qui permettra notamment de satisfaire la hausse des commandes (hausse du besoin en fonds de roulement, recrutement de collaborateurs, développement ou adaptation de produits/services, augmentation des fonds propres).

En cas de transmission d’entreprise, c’est aussi confier ce développement à un collaborateur expérimenté et motivé (ou une équipe de management), ou encore à un repreneur extérieur. Cette étape si importante est trop souvent sous-estimée ou reportée.

En 2024, plus de la moitié des nouveaux investissements de BpiFrance ont concerné des opérations de transmission. Ces changements peuvent être structurants et il est très utile d’être accompagné et de pouvoir compter sur d’autres soutiens que les seuls financements. C’est le rôle des investisseurs qui siègent dans les organes de gouvernance : questionner les options stratégiques, mentionner les risques ou aléas car je ne doute pas que les potentialités auront été identifiées.

…PLUS DE LA MOITIÉ DES NOUVEAUX INVESTISSEMENTS ONT CONCERNÉ DES OPÉRATIONS DE TRANSMISSION…

C’est aussi, s’agissant de Bpifrance, la possibilité de faire appel à des conseils internes référents et dédiés (65 d’entre elles en ont bénéficié en 2024).

Enfin, c’est la faculté de participer à des programmes collectifs type accélérateurs (7 de nos participations, notamment investies par le fonds Definvest, étaient membres du 1er accélérateur défense) et à l’ensemble des ressources financières et non financières mises en place par le groupe (financement court et moyen terme, aides à la prospection, garanties export, point de contact privilégié à la DGA, mise en relation avec un portefeuille de 700 participations).

Savoir anticiper et gérer les difficultés

La santé financière d’une partie des entreprises de la BITD reste fragile, ce qui obère la capacité à soutenir une augmentation de la production, leur pérennité même pouvant parfois être à risque. S’il est de la responsabilité de nos clients de financer correctement leur activité industrielle (acomptes, préfinancement matière, marge suffisante), je sais d’expérience que cela ne suffit pas toujours. L’historique (passifs, relations bancaires, précédentes restructurations) est parfois trop lourd. Il est important d’accepter la réalité de la situation pour l’affronter.

Dans un cadre de forte demande et de sollicitation appuyée du système productif, il va devenir indispensable pour les entreprises du secteur aéronautique, comme pour celles des autres secteurs de la défense, d’ouvrir leur capital pour répondre à la demande et rester compétitives. Il ne faut pas craindre cette phase mais l’anticiper et appréhender l’ensemble des atouts que cela peut offrir dans le temps long.

1992-2000, ingénieur en construction navale (DCN Indret puis DGA)

2000-2010, parcours interministériel (cabinets ministériels et adjoint préfet de région)

2010, administrateur civil / DG Trésor dont Comité Interministériel de Restructurations Industrielles

Depuis 2015, Bpifrance Investissement (suivi de participations et directeur de fonds d’investissement dont Definvest)

Auteur

Articles liés par des tags

-

- FINANCE DES PME ET DÉFENSEFINANCE DES PME ET DÉFENSE L’écosystème industriel aéronautique & défense forme un tout cohérent, mais les modes de financement...15 mai 2025Lire la suite >

-

- FINANCEMENT DE L’INDUSTRIE DE DÉFENSE ?FINANCEMENT DE L’INDUSTRIE DE DÉFENSE ? L’industrie de défense, et plus particulièrement les acteurs de sa supply chain, ont longtemps dû...16 mai 2025Lire la suite >

-

- FILIÈRE AÉRONAUTIQUE-DÉFENSE : DES SOUTIENS VARIÉSFILIÈRE AÉRONAUTIQUE-DÉFENSE : DES SOUTIENS VARIÉS La filière aéronautique demeure aujourd’hui le symbole d’une réussite technologique, industrielle,...17 mai 2025Lire la suite >

-

- LE SOUTIEN FINANCIER PUBLIC DE L’ÉTAT À L’EXPORTLE SOUTIEN FINANCIER PUBLIC DE L’ÉTAT À L’EXPORT La direction générale du Trésor dispose d’un panel de dispositifs de soutien financier public basé...19 mai 2025Lire la suite >

Aucun commentaire

Vous devez être connecté pour laisser un commentaire. Connectez-vous.